- HOME

- 住宅ローン相談

住宅ローンのお悩みにお答えします!

ほとんどの方が初めて住宅ローンを利用するのですから、何も分からなくて当然です。

長期にわたって支払うものですので、ご自分のライフプランに合ったものを選ぶことが大切です。

住宅ローンアドバイザーは複雑で多様になっている住宅ローンについて、適切なアドバイスを行う、住宅金融普及協会が認定を行っている資格です。

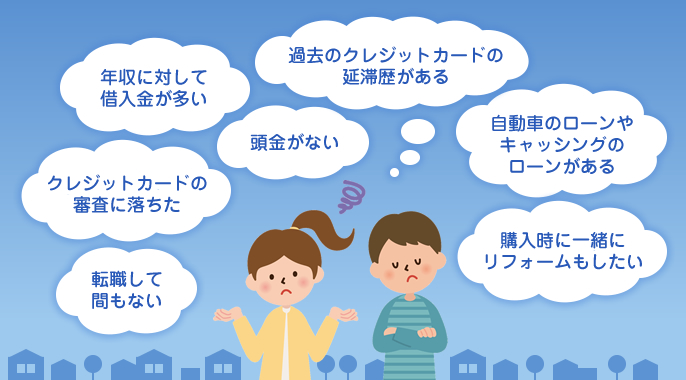

- 自己資金が少ないのですが、購入可能ですか?

物件の購入金額の2割以上頭金があることが理想です。

融資を受ける際、物件価額の8~9割を融資限度としている金融機関がありますので、

融資以外の金額については、基本的に自己資金として必要となります。

また新築する場合、諸費用として5~7%程度かかると言われています。

ただし、100%まで融資可能な住宅ローンや諸費用をローンに組み込めるものもございますので、是非一度ご相談ください。- 転職したばかりですが、ローンを組めますか?

金融機関がローンの審査を行う際に、重点を置く項目の一つとして、勤続年数があげられます。

一般的には「勤続年数2年以上ないと審査が通らない」といわれますが、実際は各金融機関によって異なります。

また、契約社員としてお勤めの方や年金生活をされている方でもローンを組むことができる金融機関もあります。「住宅ローンは組めない!」とあきらめてしまう前に、是非一度ご相談ください。- 自営業だとローンが組みにくいですか?

自営業をされている方や会社の役員をされている方は、月々収入が不安定として見なし、会社勤めの方と比べて審査が厳しくなる金融機関は確かにあります。 ですが、自営業者・会社役員を対象にしたローン商品を持つ金融機関もありますので、是非一度ご相談ください。

- 固定金利と変動金利はどちらがお得ですか?

基本的には、金利の低い時期には固定金利、金利の高い時期には変動金利をおすすめしますが、金利だけでなく借入期間や保証料、団信の費用、なによりお客様それぞれの生活スタイルや将来のライフプランによって、最適なローン商品をご提案いたしますので是非一度ご相談ください。

- 住宅を購入する際にかかる諸費用って何ですか?

住宅購入には、各段階で様々なお金がかかります。

契約から決済前まで

印紙税、仲介手数料、適合証明書交付手数料(フラット35を申し込む場合)、印紙税

決済・引渡しに関して

土地・建物の登録免許税、司法書士の報酬、マンションの修繕積立金一時金(マンションの場合)、固定資産税等清算金、仲介手数料、事務手数料、抵当権設定費用、保証料、団体信用生命保険特約料、火災保険料

引渡し後

引越し・家具等の費用、不動産取得税、マンションの管理費、修繕積立金等、全体で不動産購入価格の7%~10%程度かかることを頭に入れながら購入を検討しましょう。

ご購入前の流れ

不動産の購入には、物件価格以外にも費用がかかります。諸費用の合計額の目安は、物件価格の約3~10%程度です。(新築か中古か、戸建かマンションかによって変わります)

※例:3000万円の物件を購入する場合の諸費用6%→約180万円程度

諸費用は、契約から引き渡しまでの間に、その都度支払う費用です。原則は現金となります。

信頼できる不動産会社の担当者に現地の状況や近隣状況などを説明してもらいましょう。 その際、周辺環境や接道、日当たりのチェックはもちろん、近隣の事業予定地、駐車場などは事前に調べておきましょう。

将来的に周辺に大規模な建設物が建つ可能性がある場合、日当りと騒音が一番気になるところですから、周辺敷地の確認も必要です。

- 契約日時(希望)

- 手付金の額

- 引渡の時期

- 付帯工事の有無

- 購入者の資金内容

- 物件の概要(土地面積・建物面積など)

- 用途地域や建築基準法上の制限

- 解除項目(契約の解除に関する事項※住宅ローンを利用する場合、融資利用特約が適用になるかどうかを確認する)

- 金銭授受の項目

- その他特約条項

※万一ローン不成立の場合ご契約を白紙に戻し授受されたお金は全額返金致します。